Итоги производства и регистраций техники приводятся по данным OICA (Organisation Internationale des Constructeurs d'Automobiles), ACEA (European Automobile Manufacturers' Association) и CAAM (China Association of Automobile Manufacturers). Часть выводов опирается на материалы компаний «Ernst & Young» и «Stratfor» (Strategic Forecasting Inc.)

В прошлом году в мире было выпущено 97 302 534 автомобиля всех типов и классов, что на 2 325 965 ед. больше, чем в 2016 (+2,36%). Вместе с тем произошло небольшое снижение темпов при- роста производства техники: в 2016 по отношению к 2015 он составлял 4 132 630 ед. (+4,5%).

Традиционным лидером остается регион «Азия/Океания/Ближний Восток» 53 540 607 (+3,5%), однако годом ранее здесь прирост составлял +7,6%. В физическом выражении лидирующие позиции сохраняет Китай с объемом вы- пуска 29 015 434 ед. (+3,2%), далее Япония – 9 693 746 ед. (+5,3%) и Индия – 4 782 896 ед. (+7,9%). Вместе с тем в ряде государств региона произошло падение производства. Например, в Австралии – на 38,8%, Малайзии – на 15,6% и в Юж- ной Корее – на 2,7%.

В 2016 году по отношению к 2015 темпы прироста производства автомобилей в регионе «Африка» составили 7,9%. Однако в 2017 по отношению к 2016 прирост сократился до 3,1% (суммарный выпуск – 931 283 ед.). И зафиксирован он только в Алжире: на 44,3% со знаком плюс (с 42 008 до 60 606 ед.).

На американском континенте произведено 20 669 537 автомобилей всех типов и классов, но продолжается падение производства, которое в 2017 году по отно- шению к 2016 составило 0,7%. И это тенденция, ибо в 2016 vs 2015 падение здесь составляло 0,5%. Причем: в регионе NAFTA (Канада, США, Мексика) было выпущено 17 458 189 ед. техники, что меньше, чем в 2016-м, на 693 133 ед. (–3,8%), хотя в 2016 году по сравнению с 2015 здесь отмечался прирост на 1,2%. Для справки: в 2015-м по отношению к 2014-му прирост составлял 3,0%. И только Мексика увеличила производство на 13%, но падение в США (на 8,1%) и Канаде (на 7,2%) испортило всю региональную статистику; в Центральной и Южной Америке в 2017 году выпущено 3 211 348 автомобилей, что на 541 000 (или 20,3%) больше, чем годом ранее. Но весь прирост обеспечен одной Бразилией, где собрали 2 699 672 автомобиля (плюс 543 316 ед., или 25,2%). В Европе (+Турция) в прошлом году выпуск составил 22 161 107 автомобилей всех типов и классов.

Прирост 2017 vs 2016 – 674 837 ед., или 3,1%. К сожалению, с регистрациями техники картина несколько иная, фактически – с обратным знаком, что, по всей видимости, говорит о росте экспорта. Интересно, что если в 2016 году (vs 2015-й) в регионе CIS (на постсоветском пространстве) отмечалось снижение производства на 9,9%, то в прошлом году по отношению к позапрошлому объем производства вырос на 22,1%, или на 293 273 ед. В числе лидеров рынка: Россия (+19,0%), Узбекистан (+59,1%) и Казахстан (+79,1%). Понятно, мы указываем проценты прироста, а они несколько искажают картину: например, в России увеличение выпуска составило 247 794 ед., а в Казахстане – 8420 (с 10 651 до 19 071 ед.).

Детализация

На сей раз ограничимся только двумя странами.

Китай. Официальная статистика традиционно дает цифры, несколько отличающиеся от общемировых, но в целом они не выходят за рамки погрешности измерений. Итак, в 2017 году в Поднебесной было произведено 29 015 000 автомобилей всех типов и классов (выше автором была упомянута цифра 29 015 434), объем продаж составил 28 879 000 ед. Это означает прирост на 3,2 и 3,0% соответственно. Впрочем, цифра ниже планового показателя в 5%. Местные источники сложившуюся ситуацию связывают с повышением налога на продажи с 5 до 7,5%, равно как и возникшим отложенным спросом из-за повышенного интереса покупателей к электромобилям и автомобилям с гибридными силовыми установками. И хотя по ним производство достигло 794 тысяч ед. (+53,8% к 2016 году), но на фоне стабильно растущего экспорта не все потребности местных покупателей удалось оперативно удовлетворить. Здесь планируется ввести импортные квоты, но о них чуть ниже.

Объем производства и продаж коммерческих автомобилей составил 4 209 000 и 4 161 000 ед. соответственно, что на 13,8 и 14% больше, чем в 2016-м. В том числе:

– крупнотоннажные грузовики: 1 150 000 и 1 117 000 ед. соответственно, причем впервые с 2010 года превышена цифра в миллион автомобилей;

– автобусы длиной более 6 метров: 526 000 и 527 000 ед. соответственно, что на 3,8 и 3% больше, чем годом ранее. Уточним, что в 2016 году по отношению к 2015 по данной категории отмечалось падение производства и продаж на 7,4 и 8,7%.

В 2017 году экспорт из Поднебесной достиг 891 000 ед., что на 10% больше, чем годом ранее. На момент написания статьи годовые данные по импорту еще не были опубликованы, посему даем промежуточный результат: 1 140 000 автомобилей за 11 месяцев. Это при том, что в 2016-м импорт составил 1 077 000 ед., то есть тенденция к его росту налицо.

Наступивший год вряд ли принесет сюрпризы, однако... Китай вводит импортные квоты. Они планировались уже в 2018, но после длительных переговоров с зарубежными партнерами введение было отложено. Тем не менее с 2019-го производители, чей импорт в Поднебесную превышает 30 тысяч ед. (например, все немецкие концерны), обязаны ввозить в страну не менее 10% электромобилей или автомобилей с гибридными установками. С 2020-го – не менее 12% и так далее, по нарастающей и до 30%...

Германия. Согласно статистическим данным, в стране продолжается «старение» парка. Если в 2016 году его средний возраст составлял 9,5 года, то в прошлом уже 9,6 (до кризиса 2008-2009 гг. – 5,5 года). Причем на севере, северо-западе и западе страны он уже превышает 10,5 года. Причин тому несколько. В частности, упоминаются:

– досрочное обновление парка коммерческих автомобилей после введения стандарта Euro-6, сопровождавшееся определенными льготами для покупателей, однако ставшее причиной затоваривания вторичного рынка (старую машину надо бы продать, но если нет покупателей, эксплуатацию продолжаем – прим. авт.);

– сокращение интереса молодых граждан к приобретению собственного автомобиля из-за развития каршеринга и рынка услуг агрегаторов в таксомоторных перевозках;

– средний возраст покупателей легковых автомобилей приближается к 50 годам, но данная категория более консервативна в выборе техники и, как правило, не торопится ее менять (пример из «учебника»: основатель IKEA International Group Ингвар Кампрад всю жизнь проездил на Volvo 240 – прим. авт.);

– объявленные планы о введении платного проезда для легковых автомобилей по автобанам и экологических ограничений разного рода по машинам с дизельными двигателями (например, с 2018 года им запрещен въезд в центр Штутгарта, пока по отдельным дням с неблагоприятной экологической обстановкой, но... – прим. авт.).

Еще немного цифр. Согласно данным Федерального статистического агентства, в стране в 2017 году автомобили и компоненты были лидером экспорта. На их долю пришлось 18,3% общего объема, или 234,4 млрд. евро в денежном выражении. Одновременно автомобили и компоненты стали лидером импорта на их приобретение было потрачено 114,6 млрд. евро. Для оценки порядка цифр упомянем следующие два номера в рейтинге: электроника различного типа и назначения – 112,7 млрд., далее технологическое и промышленное оборудование – 80,5 млрд.

Флагманы меняют курс?

Согласно данным Deutsche Welle, со ссылкой на исследования, опубликованные 12 марта сего года немецким отделением консалтинговой компании «Ernst & Young» (EY), в 2017-м изменилась инвестиционная политика, причем на уровне полутора десятков лидеров мирового автопрома. Разумеется, список стран-лидеров по получению инвестиций на модернизацию производства не изменился. Но в период 2010-2016 гг. «номером один» были США, № 2 – Китай, и только за ними, причем с заметным отставанием, следовала Германия (23,1 млрд. за шесть лет). Примечание: у нас есть совершенно другие цифры от VDA (Verband der automobilindustrie e.V.) по затратам на R&D в Германии, например, за 13-14-15 годы, но дискуссии не будет: мы не готовы – прим. автора.

По данным EY, в 2017 году в предприятия, расположенные на ее территории,было инвестировано порядка 12,3 млрд. евро, что на 16,3% больше, чем в США и Китай, вместе взятые. Также увеличились инвестиции в Чешской Республике – до 1,1 млрд., Испании – до 0,8 млрд., Франции – до 0,3 млрд. Иными словами, происходит концентрация инвестиций, и лишь в ограниченном числе европейских стран, имеющих наиболее развитый автопром. Но на фоне их сокращения в развивающихся странах: по данным упомянутого EY, в 2010-2013 гг. на страны БРИК (Бразилия, Россия, Индия, Китай) приходилось 42% инвестиций лидеров мирового автопрома, в 2014-2017 г. они составили 19%, а если рассматривать только прошлый год – порядка 9%…

Впрочем, ситуация понятна. Европейский автопром готовится к буму электромобилей и автомобилей с гибридными силовыми установками для коммерческих перевозок. Причем ряд проектов, и именно немецких автопроизводителей, по большому счету не связан с основной продукцией: речь идет о развитии сетей зарядных станций, технологий беспроводной зарядки (над этим работает, например, Daimler с партнерами) и накопителей повышенной емкости для коммерческого транспорта. Не забываем и о технике с автономным управлением, которая готовится к выходу на дороги общего пользования. Понятно, что подобные работы требуют концентрации усилий, и проще их проводить в одной стране, максимум – соседней, где имеются все возможности и сосредоточены любые ресурсы.

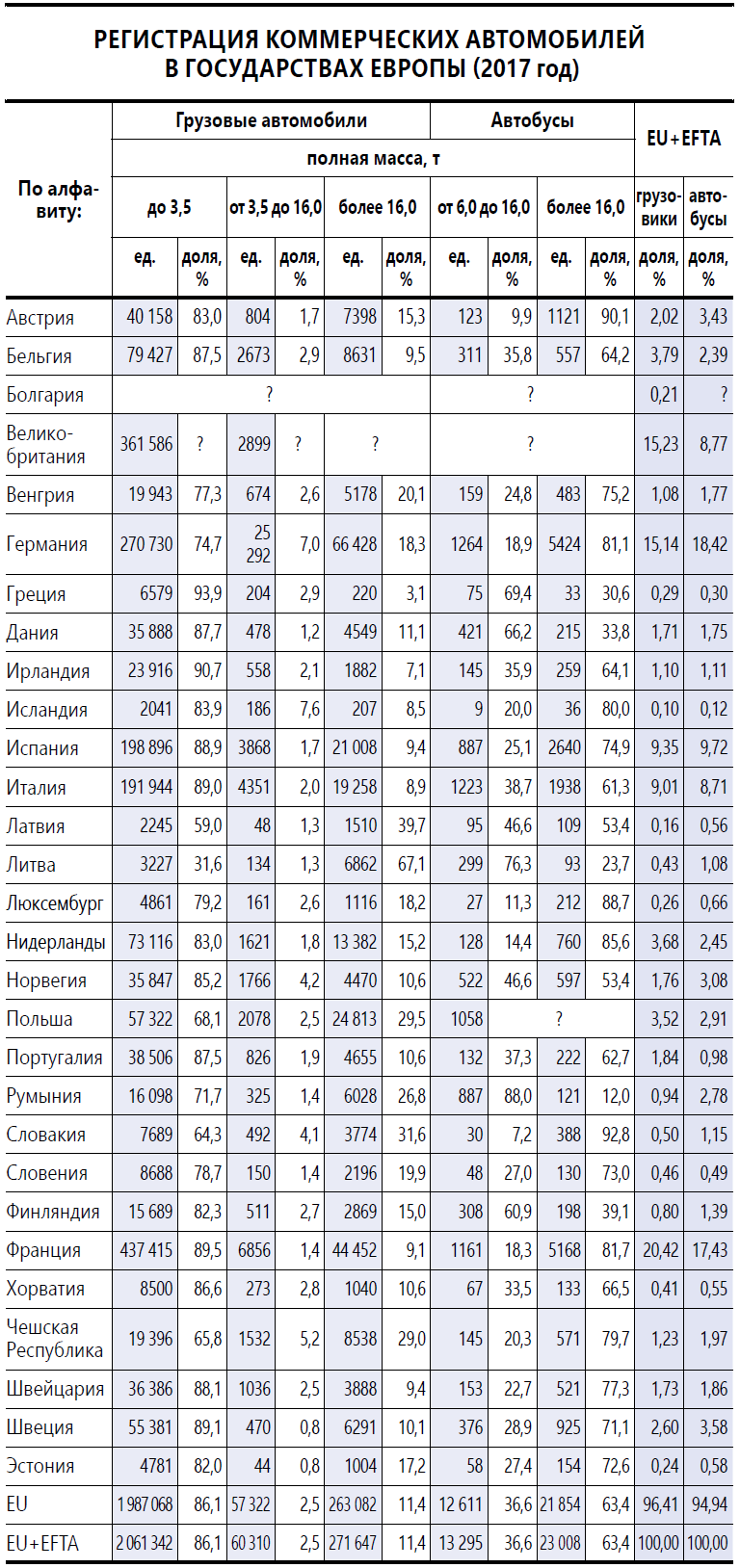

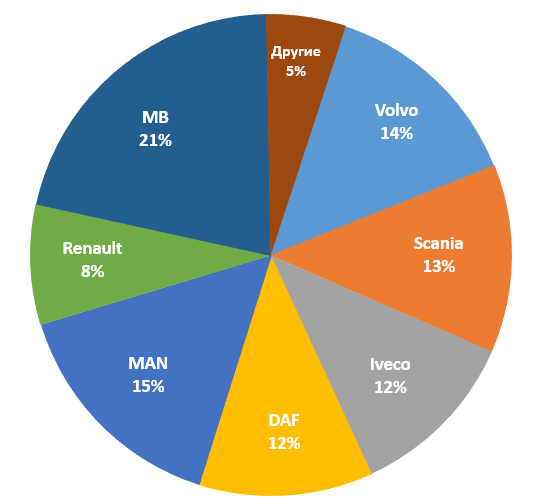

Завершим на неофициальной ноте: комментарием с интернет-форума одного из европейских СМИ, который неплохо поясняет причину смены курса. Звучит он так: «Давно пора сломать сложившийся стереотип в общественном мнении, а то если говорят об электромобилях, подразумевают Tesla. Упоминание немецких автопроизводителей обычно подразумевает очередной дизельгейт...»Традиционно мы приводим данные регистраций коммерческой техники за рубежом. В этот раз для примера это регион «EU+EFTA» (Евросоюз + Исландия, Норвегия, Швейцария). Здесь автор решил ограничиться лишь публикацией таблиц, графиков и диаграммы. Дело в том, что даже приводимая диаграмма требует достаточно развернутого комментария. Мы попробуем его дать позже, но опираясь на данные TUV Report Nutzfahrzeuge 2017. Ибо отчеты и выводы ведущего немецкого оператора технического осмотра позволяют выявить слабые места коммерческой техники, а они, среди прочего, влияют на ее популярность.

Регистрация грузовых автомобилей «Большая семерка» и другие (регион EU+EFTA п.м. более 3,5 т)

Статья подготовлена Журналом КОММЕРЧЕСКИЙ ТРАНСПОРТ 3 (143) апрель 2018, стр 8, Алексей Самойлов